금융기관 주택담보대출 심사 시 연소득 산정 기준

연소득 산정 원칙

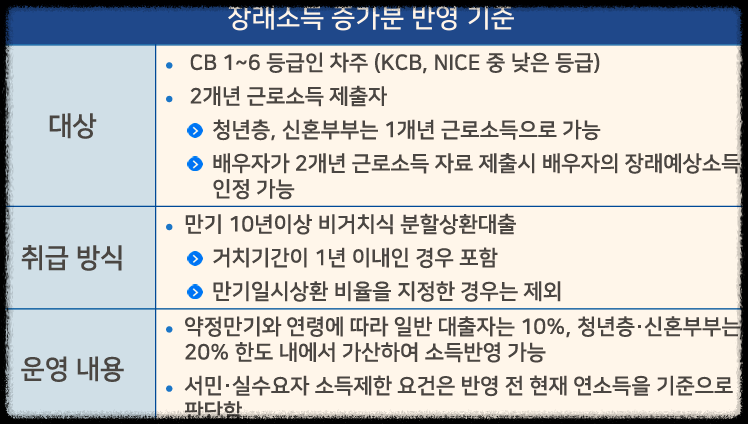

주택담보대출 연소득 계산 시 장래 소득 증가분 반영 기준

주택담보대출 진행 시, 차주의 소득을 산정할 때

향후 소득이 늘어날 것으로 예상되는 증가분을 미리 반영하는 제도가 있습니다.

이는 주로 10년 이상 비거치식 장기 분할상환 대출 이용 시 특정 요건을 충족하는 신청자에게 적용됩니다.

적용 대상 및 요건

차주의 신용등급이 KCB 또는 NICE 신용평가 기준으로

1등급부터 6등급에 속하여야 합니다.

소득자료는 원칙적으로 최근 2개년의 근로소득 증빙 자료를 제출하여야 합니다.

- 단, 청년층 또는 혼인 후 7년 이내 신혼부부는 1개년 자료만으로도 신청 가능합니다.

- 배우자가 2개년치 근로소득 서류를 낼 경우,

배우자의 장래 예상 소득 증가분도 합산하여 인정받을 수 있습니다.

취급 가능한 대출 형태

대출 만기가 10년 이상인 대출 중,

대출 실행 시점부터 원리금을 함께 갚아나가는 비거치식 분할상환의 상품에 한해 적용됩니다.

- 초기 1년 이내의 짧은 거치기간을 설정한 경우도 포함됩니다.

- 만기 시 원금 전체 또는 일부를 일시 상환하기로 약정한 대출은 제외됩니다.

소득 반영 상세 내용

가산한도는 약정 만기 및 신청자 연령에 따라 현재 소득에 일정 비율을 더하여 계산할 수 있습니다.

- 일반 대출 신청자는 현재 소득의 최대 10%까지 추가 인정 가능합니다.

- 청년층 및 신혼부부는 현재 소득의 최대 20%까지 더하여 소득으로 인정받을 수 있습니다.

서민/실수요자 판단:

소득 제한 기준을 적용할 때는 이 장래 소득 증가분을 반영하기 이전의 '현재 연소득'을 기준으로 판단합니다.

전국 부동산담보 금융자문은

(주)엘투인베스트먼트

자문역 부장 황 손도와 함께해보세요^^